Il Pairs Trading è una delle prime tecniche conosciute in letteratura che prova ad estrarre del profitto da momentanee inefficienze del mercato. Vari studi hanno provato ad applicare varie tecniche di Machine Learning nel miglioramento di differenti aspetti della tecnica in esame; il campo rimane però ancora in gran parte inesplorato.

Nel campo dell'economia e della finanza, esiste una celebre ipotesi denominata Efficient Markets Hypotesis. Questa ipotizza che i mercati finanziari siano "informativamente efficienti": i prezzi degli asset commerciati in un dato momento sarebbero, secondo tale ipotesi, funzione di tutte le informazioni conosciute in un determinato momento. Ciò porta a chiedersi: come mai i prezzi effettivi variano di giorno in giorno, anche in assenza di nuove informazioni?

Una delle possibili cause riguarda la necessità di liquidità. Buona parte delle grandi transazioni eseguite giornalmente hanno ben poco a che fare con le informazioni; sono piuttosto guidate dal bisogno degli investitori di ottenere liquidità. Un investitore sovraesposto (tale da possedere ingenti somme di capitale concentrate su poche posizioni) potrebbe decidere di liquidare in maniera aggressiva le proprie posizioni, acconsentendo nel pagare un prezzo superiore a quello di mercato, pur di chiudere le proprie posizioni. Ciò influenza inevitabilmente i prezzi, generando quelle che sono definite inefficienze momentanee di mercato.

In tale contesto, il Pairs Trading è una delle prime tecniche conosciute in letteratura che prova ad estrarre del profitto da momentanee inefficienze del mercato. La tecnica rappresenta il capostipite di un filone di strategie di investimento, definite di Statistical Arbitrage (in italiano, arbitraggio statistico), che si basano sugli stessi principi.

A causa della crescente disponibilità di dati e dell'aumento dell'efficienza dei mercati, sta diventando sempre più difficile ottenere effettivamente del profitto, utilizzando strategie di investimento basate su regole di Pairs Trading tradizionali.

Negli ultimi anni, vari studi hanno provato ad applicare varie tecniche di Machine Learning nel miglioramento di differenti aspetti della tecnica in esame. Il campo rimane però ancora in gran parte inesplorato: ad eccezione di alcune analisi empiriche e Proof of Concept, ancora molto può essere fatto per contribuire alla letteratura in merito.

Come funziona il Pairs Trading?

Il Pairs Trading è una strategia di speculativa di breve termine, categorizzata come strategia di statistical arbitrage e convergence trading. Presenta l'importante caratteristica di essere market neutral: ciò significa che abilita gli investitori ad ottenere del profitto da qualunque condizione di mercato, sia in caso di trend positivi, che di trend negativi, che di movimenti laterali (condizione nella quale i prezzi di una determinata security si muovono senza un trend ben definito, non classificabile in maniera distinta come positivo o negativo).

Il concetto sul quale la tecnica poggia è estremamente semplice. L'investitore che intenda applicarla, deve individuare due titoli di credito, i cui prezzi presentano storicamente una relazione di co-movement: si muovono cioè in maniera simile nel tempo. Quindi, si monitora la differenza (o spread) nell'evoluzione storica dei prezzi delle stesse. In base all'assunzione di co-movement, questi tenderanno a muoversi attorno ad un valore medio; nel momento in cui si verifica un'anomalia nello spread (una divergenza dalla media), si apre una posizione long (acquisto di un titolo, effettuato con l'auspicio che questo aumenti di valore) in corrispondenza della security sotto-prezzata, e una posizione short (vendita di una titolo, con l'intento di ri-acquistarlo in un secondo momento, con l'auspicio che questo diminuisca di valore) in corrispondenza di quella sovra-prezzata, generalmente per lo stesso ammontare.

Le posizioni verranno chiuse nel momento in cui i prezzi convergeranno nuovamente al loro valore di equilibrio. Tale fenomeno di convergenza prende il nome di mean reversion (ritorno/inversione in media), ed è alla base di molteplici strategie di trading quantitativo.

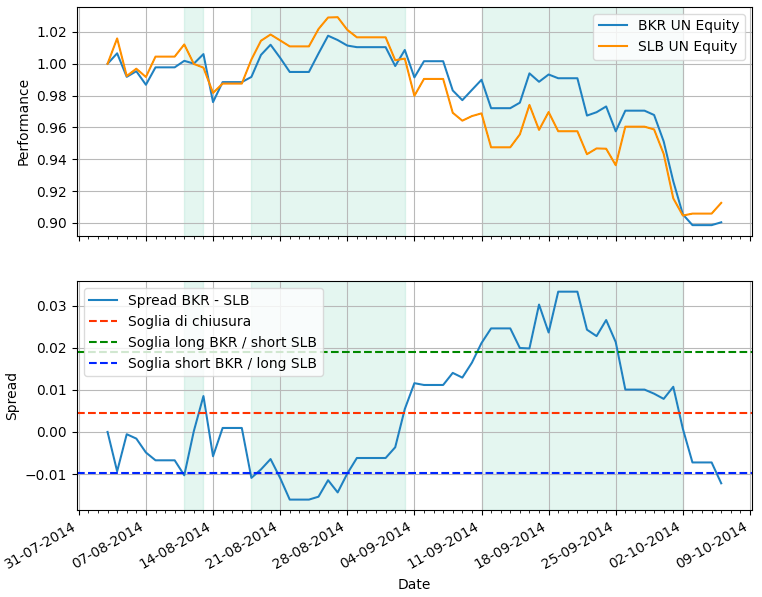

Un esempio di applicazione viene riportato in figura:

Nel grafico viene riportato l'andamento storico dei prezzi di due titoli azionari quotati nel mercato statunitense, BKR UN Equity e SLB UN Equity, in un periodo passato della durata di due mesi. I prezzi sono stati scalati, considerando entrambi pari a 1 alla data iniziale. Dal grafico è facile notare come le due linee abbiano un movimento estremamente simile nel tempo. Diventa quindi possibile ricavare uno spread differenziando in ogni data le due linee di prezzo (nel grafico, BKR - SLB). La strategia, nella sua forma più semplice, prevede che vengano aperte delle posizioni nel momento in cui questo si allontana dalla media (varca le soglie verdi o blu, dal centro), e che vengano richiuse quando ritornano in media (varcano la soglia rossa). In figura, viene aperta una posizione long su BKR, e short su SLB, nel momento in cui lo spread attraversa la soglia inferiore, viceversa per la soglia superiore.

La tecnica si basa quindi sull'analisi dei prezzi storici delle security selezionate, e sullo "scommettere" che la storia si ripeterà, facendo sì che i prezzi convergano nuovamente. La sfida più grande, in questo contesto, consiste nell'individuare coppie di security (sinonimo di titolo di credito) con uno spread tra i prezzi che ritorna in maniera frequente al proprio valore medio, tale per cui la convergenza citata vada effettivamente a concretizzarsi.

Nei prossimi articoli approfondirò ulteriormente l'argomento, andando a presentare delle possibili applicazioni di Pairs Trading legate al mondo del Machine Learning.

Fonti, pagine e paper per approfondire il tema:

- Andrew W. Lo. «Efficient Markets Hypothesis». In: The new Palgrave: A Dictionary of Economics. A cura di L. Blume e S. Durlauf. 2nd. Palgrave Macmillan Ltd., 2007. url: https://ssrn.com/abstract=991509.

- Gatev et al. «Pairs Trading: Performance of a Relative Value Arbitrage Rule». In: (2006). doi: http://dx.doi.org/10.2139/ssrn.141615. url: https://ssrn.com/abstract=141615.

- Farlex Financial Dictionary. Overexposure. 2009. url: https://financial- dictionary.thefreedictionary.com/Overexposure. (accessed: 14.11.2021).

- Quantpedia.com. Pairs Trading With Stocks. url: https://quantpedia.com/strategies/pairs-trading-with-stocks. (accessed: 14.11.2021).